第一個, 以 kd + macd 指標發展出來的日夜盤翻單波段策略:

4 分鐘 K 線, 跑日夜盤的翻單波段策略, 以 kd + macd 指標為進出依據, kd 漲進超買區後, 若 kd 跌破超買值(如80), 則賣出; 反之 , kd 跌入超賣區後, 若 kd 升破超賣值(如20), 則買進. macd 則以交叉基準線為進出依據, 若 macd 達某一高值, 則下反向單.

由於有夜盤後, K 線資料比以前只有日盤時多很多, 所以此策略參數只針對2017.5 後有夜盤的資料做研究!

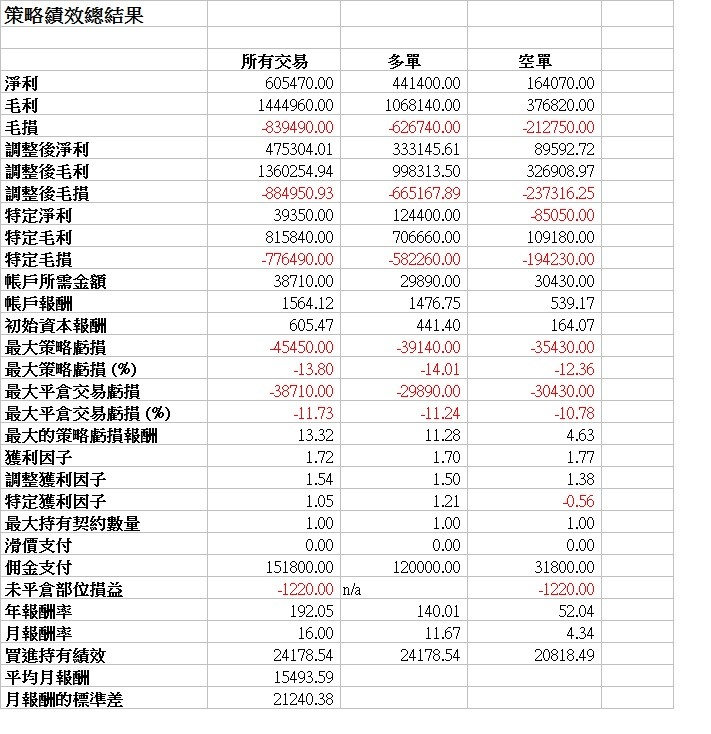

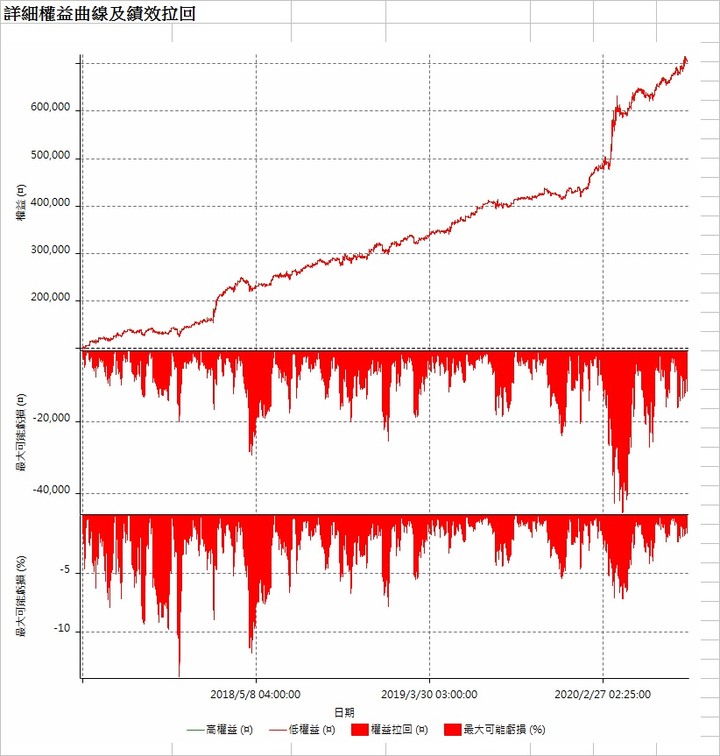

以下績效報告, 一口小台, 起始資金10萬, 單邊費用設120元:

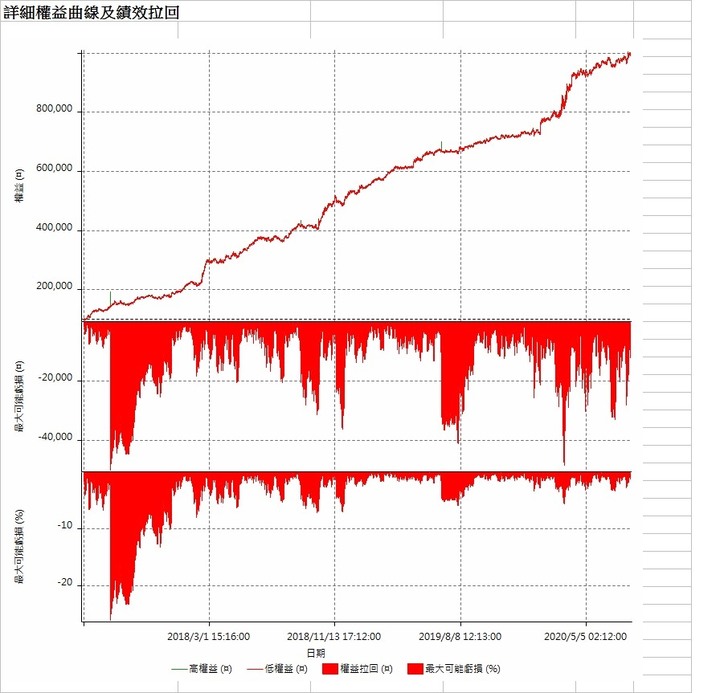

以時間為橫軸:

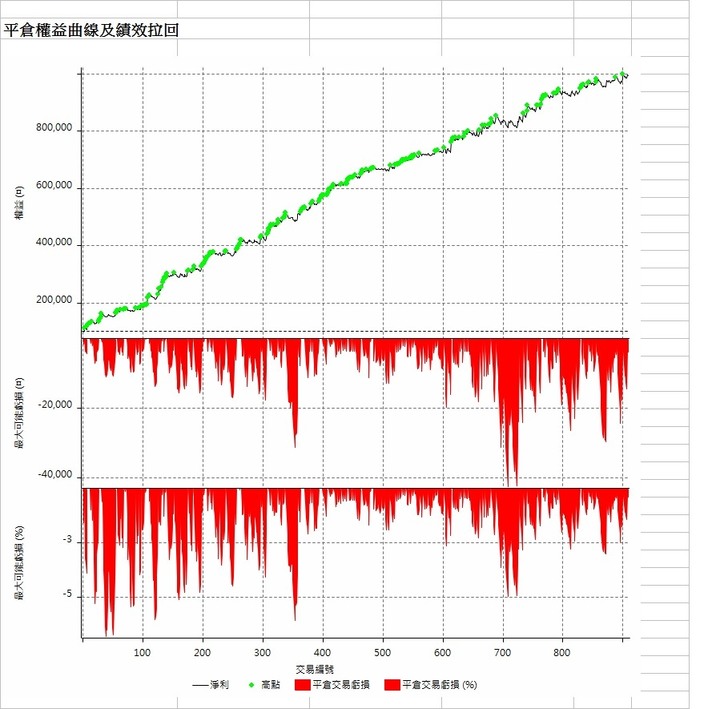

以次數為橫軸:

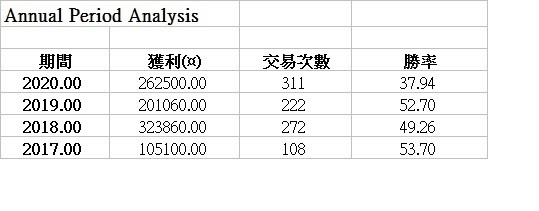

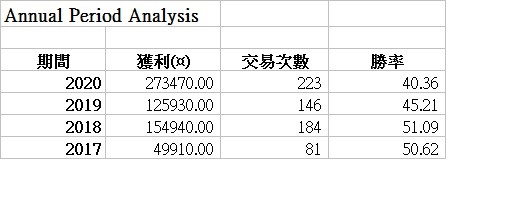

2017年績效自6月起算:

今年績效:

我預祝閣下大賺

我預祝閣下大賺