京東方BOE :9月TFT-LCD產線平均稼動率下滑至83%左右,調整幅度高達10個百分點。 G10.5代線投產相比8月減少11個百分點,G8.5代線投產相比8月減少4個百分點。目前看來,此輪TV面板降價潮對BOE的稼動影響最大;BOE AMOLED產線稼動率為64%,較8月增加約6個百分點,受益於蘋果手機訂單的發酵,預計10月綿陽B11稼動率會有更大幅度的增長;

02

TCL 華星:9月TFT-LCD產線整體稼動率以投產面積來看仍舊維持在96%左右,相比8月未出現明顯調整。 G10.5 t7 投產數量相比8月增加較多,其他各世代液晶面板產線投產數量則分別有1-5 K大板的減少。總體而言,華星目前稼動情況相對穩定,產品結構則往筆記本電腦、車載中尺寸和TV、商顯超大尺寸在做調整;華星AMOLED t4產線9月投產數量與8月相當,未出現明顯波動;

03

惠科HKC:9月4條TFT- LCD產線平均稼動率為90%,相比8月減少8個百分點。惠科綿陽廠筆記本電腦產品投產數量相比8月有增加,手機產品在9月實現小批量量產。惠科各廠9月大約減少5-10 K大板投產,長沙廠投產數量維持在近30K的水準,產能爬升仍在控制中。

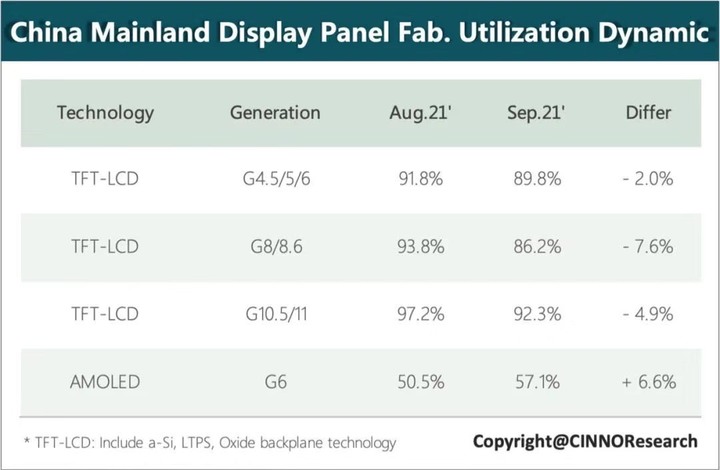

根據CINNO Research 月度面板投產調研數據顯示,2021年9月,中國液晶面板廠平均稼動率未88.3%,相比8月份下降6.2%。

======================

大陸 9月大舉調降 6% 稼動率, 相當於關掉 2座 8.5代廠, 下游TV 9月拉貨大幅增加12%. 供給變少,需求增加,一切向好. 這樣10月TV報價竟然還大跌...研調的報價預測 真沒道理...

研調的電腦預估模型,是否慢半拍....颱風都遠離了,還在持續發布颱風警報.

BOE 和 HKC 大幅調降產能, TCL還在擴產 破壞價格...真心換絕情.

北京是 家裡沒有大人,可以出手治治 TCL 李東生這個頑劣分子嗎?

TCL 一心想要 收購 LGD的廣州 8.5代 IPS 大廠, 但 LGD 不想賣, TCL 難道是故意要讓報價崩跌,逼 LGD 投降讓售嗎?