國人使用最多的投資工具是保險…@@

但就我的認知啦…

我不會認為保險是投資工具,保險就是保險…

我的話會把資產配置拆分,購買真正需要保的保險就好,

保險公司為了賺錢,把保單設計的多樣化,但實際上可能收取的費用相當高,而且內容不一定是民眾真正需要的…。

既然有數據支持,真心覺得國人投資理財的觀念要提升,

記得曾經在板上看過要投資請從基金開始的文章..

要準備退休金的話,我甚至覺得買好享退都比買任何投資型保單要好…

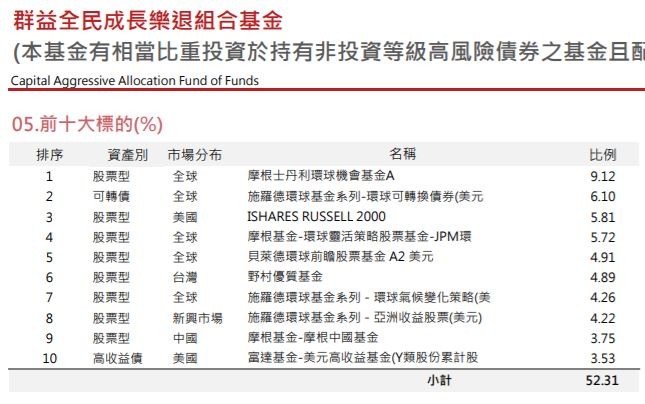

隨便拿好享退其中一檔來看,群益的全民成長樂退來說,年化報酬14%,其實績效很不錯,比起保障不夠高、基金績效又普普、內含費用率又高的投資型保單要來的好了。

我自己去年參與好享退,一直持續到現在,也有一些部位在台股。基本上我的資本配置蠻簡單,好享退就當避險和海外投資的標的,資產較大的部分主要在股票。

希望大家要投資不要一直買保險好嗎?保險的本質就是保險…,投資和保險要分開。