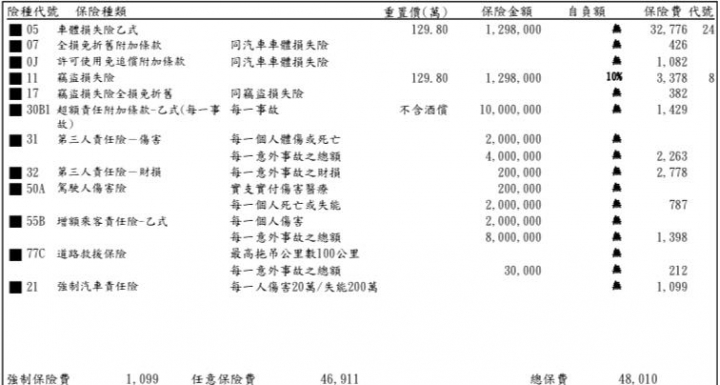

terry80831 wrote:各位會怎麼選擇呢?(恕刪) 回覆一下建議1. 新車頭兩三年都會保車體險,但保費貴,想省錢,可以參考下做法。如果開車的技術良好,不是新手,過去幾年的肇事紀錄良好(沒有出過意外事故,表示你是小心的駕駛),上下班用車後都有固定的停車位置,不需要亂停,則~車體險可以考慮只保丙式(車對車碰撞損失保險)。車體險折舊這項,影響不大,可要可不要。免追償這項,看你車輛捨不捨得借給其他人開,如果會,就加,不會(都是自己用),不需要加。2.竊盜險,最近這些年車輛失竊的狀況很低,因為到處都是監視器了。新車還是保一下,求安心,但自負額可以拉高一點,可以省點錢。3.第三人責任險和超額責任,依報價單建議,沒有甚麼要調整的。但如果你開車是看到高級車就避,離前車安全距離很遠,不跟車,那超額要省下來也可以。4.駕駛人傷害及乘客,我個人的看法是可以省掉,最多留駕駛人傷害就好。因為強制險會賠自己車內的第三人(乘客),一般狀況,現代人每人都會有壽險或意外險。5.拖吊這個項目是多的,幾乎每家保險公司都會送,不送的叫他(賣你車的業務)換一家報價或者,你清點一下自己的信用卡,說不定就有

超級不行者 wrote:1. 新車頭兩三年都會保車體險,但保費貴,想省錢,可以參考下做法。如果開車的技術良好,不是新手,過去幾年的肇事紀錄良好(沒有出過意外事故,表示你是小心的駕駛),上下班用車後都有固定的停車位置,不需要亂停,則~車體險可以考慮只保丙式(車對車碰撞損失保險)。 保足額的車體險,目的是在於與其他車輛事故後,如果責任在對方,可以透過你的車體險轉移求償責任,讓保險公司去做代位求償的工作,省去你找對方討車輛損傷賠償的勞累

cinnamon coffee wrote:保足額的車體險,目的(恕刪) 這是風險評估和支付成本間的選擇自我評估轉移可能發生的風險與支出的成本是否對等或者那一邊較有利益當然事後求償的省事也是一種考慮但如果你連事故發生的機率都很低後端的省事則可能根本就不需要納入考慮

超級不行者 wrote:這是風險評估和支付成本間的選擇自我評估轉移可能發生的風險與支出的成本是否對等或者那一邊較有利益當然事後求償的省事也是一種考慮但如果你連事故發生的機率都很低後端的省事則可能根本就不需要納入考慮 隔壁已經有一篇省小錢,卻準備要花大錢的案例了事故機率再小,只要一次,就有得你煩。但是只要有足額的車體險,責任轉移給保險公司,你可以輕鬆解決事故問題對方出險後反悔 但車已修好牽回2個多月