前幾天看到板上朋友談到他的投資型保單,

南山投資型保險一點也不保險

看了一看有夠眼熟就是之前家中也有買的單子,

這張單子算是我的啟蒙老師。

一開始是家中長輩拿這張單子在問我看不看得懂,到底有沒有賺錢?

小弟一直以來對保險實在沒研究,就拿著這張保單去問當初的業務員,

而業務員給我的答覆實在是不甚滿意(很客氣的說了),

所以小弟只好轉求其他業務,

找了將近10來位所謂的"保險業務"吧,

一開始問了幾位後完全搖搖頭,

到後來我直接強調是要"熟悉、專精"投資型保單產品,

仍然,見面談了幾句之後還是直搖頭,

僅有一兩位是有料的業務才沒被我給問倒。

至此我才發現,按隨機抽樣來看,8成以上的保險業務都是不專業的,

所以以後要投保請多比較。

(不過在此還是要為業務們平反一下,不是每項商品他們都懂,

但是...自稱專精的業務還是錯誤百出,

回去給他們查完之後的答覆仍然錯誤就不能再多說了,

甚至我還跑去理賠課,誇張的是還有些部分他們第一時間也搞不清楚。)

最後實在是受不了開始上網查一些資料,也有受惠01幾位板友的文章,

也開始去翻書,才漸漸有點頭緒。

----------------開始正文-------------------

(以下為業外人士極為不專業的分享,專業用語上用字遣詞還請多擔待,內容概念有誤的部分還望一起討論修正)

首先驗明正身

(看好歐價值通知書上報酬率都很漂亮歐2x%,很敢寫都挑漂亮的說法,後面我們會看到更多)

家中的苦主跟前幾天的朋友也是同為06年購入此產品,

迄今剛好滿12年,

每個月保費6000元,12年剛好繳了86.4萬,

結果看了一下戶頭裡面剩多少呢?81萬左右!

怎麼我投資了12年花了86萬還反虧5萬?

(這次很粗算的數字細節小項先忽略)

而且寄來的保單價值通知書裡每項標的都是將近正20%的報酬率,

這中間到底發生了什麼事?

這就是我開始研究的原因,也是前幾天發文苦主的相同疑問。

要探討投資型保單首先我們先回過頭來看一般的保險(壽險)長什麼樣子,

因為投資型保單就是壽險的變形,不然怎叫變額壽險,

什麼叫變額?就是你的保價金額度會改變。保單價值會變,所以叫變額,

至於什麼是保價金?保單價值?後面我們會慢慢聊到。

我們先談談最原型的保險,終身壽險,

這裡舉例你一年保費是3萬,20年期總共繳了60萬,過世時拿100萬,

這60萬裡面有保險公司要先扣除的內部費用,

內部費用就是保險公司要賺的部分,這合情合理,

那60萬扣完某個我們所不知道的神祕數字後,

我們假設他扣20萬起來剩40萬,

這40萬花20年(或更長)的時間保險公司去投資,

去賺取承諾你身故後所須理賠給你的100萬。

(這是一個概念非實際情況)

所以你活越長對保險公司越有利,反之則保險公司虧損,

這就是一個對賭的過程,當然保險公司精算過了穩賺,

所以才會看到一棟棟的大樓一直蓋,這都是合理的,

你必須給保險公司賺,以分攤你無法承擔的風險。

再來我們看看投資型保單,

他則是把壽險裡那神秘數字直接開給你看,

講明了他要抽多少,

再來,他把原先的保費-內部費用="投資金額"這部分,

直接將投資責任轉嫁到保戶身上,

(這裡看書有提到一個有趣的觀念,保險公司稱為投資風險由保戶承擔,

所以收取費用會相對低廉,因為保險公司無須冒投資風險)

原先這概念的初衷是你買"保(壽)險",保險公司賣你保單,其中的"投資決策"由你消費者來決定,

後來這概念被衍生成為"投資",

看完上面的論述到這裡你就要明白一點,你的這筆資金還是在"買保險"

你是在"買壽險",而不是在"投資",只是你在做"壽險裡的投資決策"讓你誤以為你在"投資"。

(要明白根本性上的差異)

我們先上個圖休息一下再繼續。

看一下圖就知道都是一樣的東西,

只是你在賭你的投資操作會比保險公司好,

而當年9成9買這商品的人也完全不會從保險的角度來看這商品,

全然就是把它當作"投資"的商品。

所以這就是他表現會不如其他投資商品的原因了,

因為它"本質"就是壽險,

體現在數字面上就是他的內部費用,

而這是其他投資商品所沒有的費用

前面一直講內部費用,我們這再上一張圖,

資料出處:

財團法人保險事業發展中心(好東西很多資料)

https://www.tii.org.tw/opencms/

圖中有部分就是所謂的"內部費用",也是我們熟悉的一些名詞,

如前置費用、管理費等,

這裡我細部解釋一下這五大項。

一.前置費用

這就是常常被人詬病之處,也是我前面提到的,保險公司要賺的"神秘數字"

人人都在幹這前置費用怎樣怎樣,但它仍然是"合理"的存在,

這就是保險公司賣你這商品要賺取的利潤,用以營運公司。

(不然人家怎們蓋大樓、怎麼發錢給業務員去歐洲旅遊買跑車)

二.保險(障)費用

簡單說就是純保費。

這就是投資型保單有趣的地方,也是很多人知道的,

投資型保單=定期型壽險(而非終身型壽險)

我舉這張保單為例,他並非平準型而是自然型,

自然型就是越老越貴,

平準型就是保費都固定,

投資型保單的在壽險成本這部分是會逐年上升的!

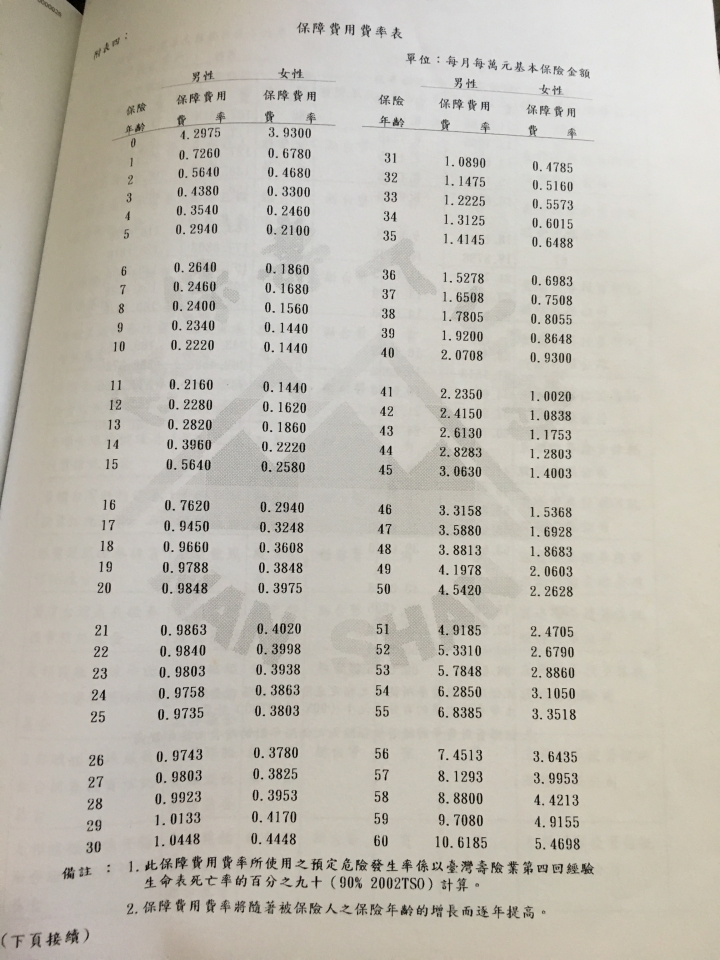

這裡節錄保單裡的保障費用費率表,

我保證你保險業務絕對不會跟你講這頁!(沒事也沒人會看...)

因為前面提到的10幾個業務只有2個人懂,

而且只有一個真正在那跟我一起討論怎麼把保費算出來。

這張圖怎麼用呢?其實只要找出你的性別年齡對照費率,

乘上12*保額就可出來你每年"純買保險"的部分投入了多少錢

(費率是每月每萬元保額)

我拿前篇文章的苦主為例

25歲男性年保障費用為1168元

費率是0.9735*保額100萬*12個月,

算出來剛好就是1168元。

然後你再仔細看保障費用這一欄是逐年上升的,

正好證明這是自然費率。

很多人買這張完全沒注意到這點,反正一開始也不是為了保險性質而買的,

且投資型保單很有趣的一點就在這裡,

變形的奇形怪狀。

它是自然型也就是保障類似定期壽險,也就是一年期壽險,

但是它卻是以終身壽險的形式給你綁長年期,

而且它要賺的錢(內部費用 前置費用)在前五年就先給你收走,

而非傳統終身壽險平攤在20年期保費裡,

保險業務會跟你說他很彈性你可以不繳或取出都可,

這部分的說法也很有趣後面我們再慢慢聊。

三.投資相關費用

這就是很四平八穩的沒什麼大問題的費用,就是投資要付出的成本

四.後置費用

這部分我沒遇到不提,大部分保單應該也沒

五.其他費用

同上

--------------------------------------------------

至此我們對投資型保單應該有稍稍的了解了,

我們接下來進入產品來實戰,這裡拿之前文章苦主為例。

我們直接進入正題看看所謂的"建議書"

我先破題如同前文有人留言,"建議書"就只是"建議",

簡單來說就是"假設",畫個美好大餅給你看,

多數在06年買這商品的人一定沒想這些,業務也直接給你跳到最後面大談可賺多少錢,

看到20年可以贖回200萬眼睛都亮了。

我們還是回歸現實面逐項解釋,在此還是拿苦主的建議書為例來解釋。

1.基本保費:

就是每年所繳保費5000*12個月=60000

2.每年保單行政費用:

就是固定支出類似管理費一年1200

(別小看這積沙成塔20年也有個24000,都是你的支出)

3.基本保費費用:

就是所謂的前置費用,這裡它前五年先收走87000,這是保險公司實拿走的,

也是你從所謂的"投資"角度來看實虧的,前5年投30萬先虧8萬7,

你是要怎麼玩贏人家阿...

4.保障費用:

壽險保費,就是實際投入買保險的錢上面已有解釋,這裡第一年是1168,

然後按照費率表保費逐年上升,如一年期定期壽險。

這部分也是不會進入你的帳戶價值,類似買一年期壽險,消耗型,

自然費率自己算20年繳多少去吧。

5.總投資金額:

就是扣掉前置費用實際投入的投資金額,其實應該是錯的,

因為它沒把保障費用扣掉,這也是保險公司很賊的一點,

因為它的玩法是這樣,

他先把投資金額拿去買標的,再用標的換出等值於保障費用(保費)去繳納,

以這邏輯來推論這張計劃書就跟你說我投了9000塊(第一年)進去投資,

但他沒跟你說他從投資標的裡換出1168來繳保費。

所以實際上你第一年實際進入市場只有7832,就是個操作。

這也是我去看後面每季的價值通知書逐項檢視才看出來的。

6.保單價值"試算":

這裡要先強調"試算",就是一切都是"試算",都是假設!

假設每年8%的投資報酬率,你就會看到很漂亮的25歲投保,

44歲可以拿240萬!這裡有兩個狡猾的地方,

1.他刻意把表格設計成1~5年,再來跳10年20年30年,

你看數字時會發現哇!這投資效益真高!跳真快!

看到後面都跳出1億5800萬這誇張的天文數字了(笑)

打這張表格的人都不會心虛的,年繳6萬之後可以拿1.5億。

(還真的給你打百年後(等你過世拿1.5億?),真他媽諷刺)

這對一些沒數字&表格概念的中老年人超好用。

2.假設每年投資報酬率

8%,沒什麼好解釋了,誰能保證每年8%,

且這個8%業務很愛混淆成複利概念,但實際上是嗎?

那個1.5億的天文數字相信也是用複利算出來的(單利不可能滾出來吧),

但實際上在投資基金時有複利效益嗎?

我們知道要像股票配股配息才有複利效益,基金有在配股配息嗎?

沒有的話,何來複利效益?沒複利效應,怎麼算出這數字?

這也是這張建議書最大的問題,是不是可以稱得上是某種程度的詐欺?

這是我非常想跟各位板友們討論的一個重點,

保險公司base在一個錯植的概念去計算出一個浮誇且錯誤的數字,

來誘惑消費者購入此商品,是否有違法之嫌?

不過到頭來似乎都可以推給這只是"建議書",

保險還是要看後面的契約blablabla。

7.生命保障保險金:

這裡數字來看就是簡單的帳戶價值+保額,

舉第一年為例,

第一年保單價值6926

(看到沒再次驗證實際投入是9000-1164=6926,因為1164是純保費花掉就沒了)

第一年身故就是保額100萬+6926。

光看文字不好理解還是再上個圖,

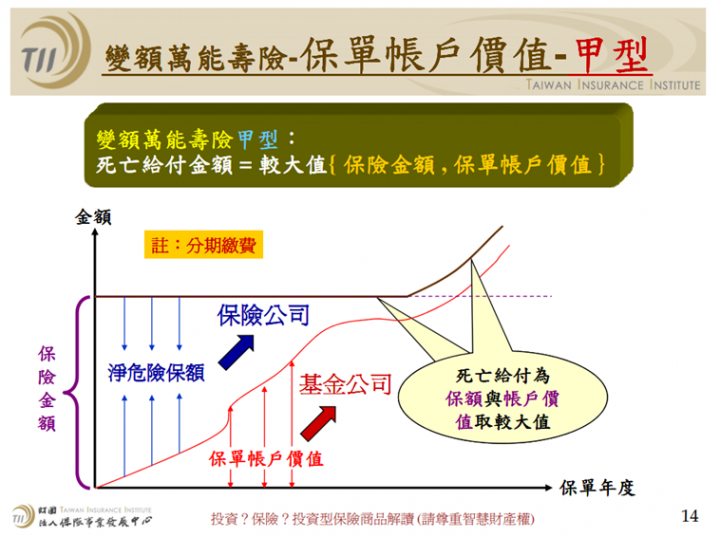

這裡我們談一下實際繳費&停繳、解約情況,附帶簡單解釋甲型乙型,

投資型保單裡五花八門,有看過甲乙丙ABC。

這張投資型保單基本上就是所謂的乙型,

也就是保額+帳戶價值(投入投資的部分,也就是那些基金)

我覺得這是相對簡單好懂得概念。

簡單來說你只要開始繳納保費,

前置&每月的保障費用(定期險保費),就是對應到你的100萬保額,

而扣除剩餘的錢會去到你的對應到的就是你的基金帳戶價值,

所以等你掛了就是100萬+基金帳戶價值,這是你持續繳的狀態,

直接看下圖

如果你沒繼續繳呢?有兩種請況,

1.停繳,但保單仍有價值,即基金帳戶仍有價值讓他內扣每月的保費,

則帳戶價值就不會繼續增加,反而會隨著保費逐年下降。

2.解約,把帳戶裡所有價值贖回,即視為解約,那你的前置費用就掰掰拉。

所有的保障也都沒拉,所以才說很像定期險,你不續繳(扣)保費就沒保障。

這就是保險業務會跟你說繳費"很彈性",結果還是在那左手換右手而已,

拿你的錢繳還給你罷了XD...保險理賠部分至始至終都是那100萬定期壽險保額,

其他都是帳戶價值。

但有部分在甲型的玩法可能就不同了,

這部分我沒研究所以不熟,還待強者解釋。

不過我還是照圖說故事猜測一下。

甲型的死亡給付是保額與帳戶價值兩者取其大理賠,

簡單來說在你買的保額內,

理賠金額是拿你的帳戶價值+保險公司理賠,湊足你的保額,

這種做法相信你的保費會跟乙型的算法不同。

不過我相信怎麼玩都是保戶呵呵。

講到這裡大致上把這張保單解釋的差不多了,當然還有很多小細節就不提了。

---------------------------------------------------------------

最後回到一開始的問題,

為何我家家中的長輩跟原樓主這張單子的為何會這樣呢?

我回到家中這張單子來做個總結,

我們直接來看實例最清楚,不要再用什麼"試算""計劃"了。

1.費用

12年總投資金額86.4萬,

期間產生三個花費

1.前置在前期就先吃你10萬

2.管理費1季300,1年1200,12年再吃你1.44萬

3.實際買入定期險的保費這部分12年吃3~4萬(粗估),

所以86.4萬實際進入投資只有,

86.4-10(前置)-1.4(管理費)-3.5(定期壽險保費)=71.5(萬)

等於你在投資前就已經被吃掉約10來萬。

我們知道投資基金費用高昂先輸一半,

你的這筆所謂的"投資"廣義(含壽險費用)的費用約為15萬,

占總投資金額比約為17.4%(你投入的錢有17.4%都是花費),

你是要怎投資的人家?

2.複利效應是否存在?

3.投資績效

這也是很有趣的部份,任何投資者跟銷售員都有這種傾向,

以(保險)業務來說,什麼東西好賣我就賣啥,

看看一堆苦主都是在06年以後買入,

印象中投資型保單這商品也是在那前幾年進入台灣,

那時的大眾都在瘋投資基金,

保險業者在台灣本來就是很強勢的一個產業族群,

再加以當時最火熱的基金,整個就是超好賣,

結果最好賣的時候通常都是相對高點,

(因為前面一堆人投資獲利拉看得大家心癢癢也想玩一把),

事後諸葛我們也知道兩年後的海嘯。

這也是很多業務可以拿出來說的點,投資本來就有賺有賠阿!

沒錯只要扯到投資,賺賠都可以被合理化,

你也很難回,理性點的就鼻子摸摸認賠,非理性就直接上街頭抗議。

但有趣的是,如果投資績效是"正"的呢?

以我家中這張保單為例,

它的投資過程稍嫌複雜簡化一下,

共四個標的,各自的歷史圖如下,

06年購入開始定期定額,於08年轉換標的,

看來當初那位業務也是被海嘯嚇到(笑),結果換了還是一樣躲不過,

08年轉換標至今共十年沒轉換標的,

這也跟原樓主一樣,放著就忘了,

反而可以給我們一個很乾淨的範例。

這四個標的可以說是從高點走到低點又回到一個高點的一個循環,

標準的長期投資定期定額高低通吃,

現在還相較08年高點高,

看圖就可以一目了然

即便是在如此標準穩健且標的獲利的投資歷程,

出來的結果仍是如此不堪(倒賠5萬)。

其根本的原因還是存在於投資型保單的原罪,

(你根本不該把它視為是投資的工具)

"費用太重+無複利效應(待商榷)+保費"

所以在此我可以說投資型保單是個很失敗的投資工具,

即便當作是保險工具也是很糟糕。

你從投資角度來看,我定期定額12年投資標的是正的,還是倒虧5萬,

(這也一再再地提醒你買的是保險!)

再者從保險角度來看也是很差勁,同樣壽險需求我拿定期險來看,

我買一年期壽險買不用被綁,價格我沒比較相信也差不了多少。

這就好像是買了終身型一年期壽險??

你解約,前置費用消失,就如同終身險解約一般,

你不解約繼續繳,保費是自然型等於越老越貴(不像終身險是平準保費),

豬八戒照鏡子XD。

當然我沒很仔細去研究後面這部分,

希望有人能去好好細究一番,但相信也會是很難堪?

其實原樓主要吵投資型保單詐欺詐騙在一些保險業務面前他們也只會笑你傻,

而這也是事實,

本來做買賣一手交錢一手交貨,自己不了解不驗貨買回家再來怨,

保險這商品市場在台灣本來就十分糟糕,

你可以類比早年你要自組電腦,不懂就是要被當羊宰,

在台灣保險業就是不懂裝懂的業務(人情大嬸)或是更惡質懂的裝傻騙你的業務充斥(豪車豪宅),

什麼良心業務?(良心業務賺的傭金不夠養活自己),有也是鳳毛麟角你遇不到啦。

當初賣投資型保單的業務有哪個真懂這商品的?

即便懂了哪個又把它當作保險在賣?

還不是打著"投資"獲利"當作最大賣點來販售這產品。

這就是投資型保單最大的問題,

買賣雙方都不懂,買賣雙方也都把它當投資商品而非保險看待,

最後出來的結果當然令人心生不滿。

而這也是保險公司乃至於相關法條放縱所形成的環境,

你有沒有想過為什麼我打去保險公司、銀行要錄音,賣保險的業務員賣你保險不用錄音?

為什麼沒受什麼良好財務教育的業務員可以賣這東西(不懂也可賣)?

重要保險觀念在此就不再多談就只單談投資型保單,

最後也感謝能耐住性子看完的各位,冗言贅字過多還請見諒,

也期待與各位板友的交流。