2003年至今20年:

還原月來看0050{股利已含在內}+500%.

基本工資時薪+300%

房地產+300%

當然賺得比這多.少的也有.

投資金管會的合法就好. 別碰一堆未上市地雷..🐭

個人積分:2803分

文章編號:87181971

個人積分:8136分

文章編號:87182523

個人積分:10673分

文章編號:87182866

個人積分:2803分

文章編號:87183015

吉人吉天下 wrote:

2003年至今20年:

還原月來看0050{股利已含在內}+500%.

基本工資時薪+300%

房地產+300%

當然賺得比這多.少的也有.

投資金管會的合法就好. 別碰一堆未上市地雷..🐭...(恕刪)

如果認真一一剝開來看,其實「時機」還是最重要的,而時機經常與運氣劃上等號。

如果把0050裡頭的台積電拿掉,那就遠低於500%,更何況台積電是2020年之後才噴出。

基本工資時薪+300%,但每月基本月薪連+100%也沒有。

房地產+300%,2003是sars那一年,而且是台灣金融業最撐不下去的一年,因為房市裡都是法拍屋,房子跳樓大拍賣,確實不難買到+300%的房子,可是在此之前買的房子完全不可能賺到這麼多,甚至1990買的房子很可能比2003買的還貴,所以我說時機真的很重要。

個人積分:8分

文章編號:87184664

個人積分:1827分

文章編號:87186134

jeel54321 wrote:

過去 20 年拜中國之賜,長期維持低通膨環境。但世界印了太多錢,中國也無法再提供大量廉價人力,未來會是長期的高通膨。

加上美國國力式微,美元霸權會漸漸終結,各國減持美債後,過多的美元會在市面流竄。

拿過去 20 年的經歷,認為以後也會照著同樣的步伐走,是非常危險的想法

不用擔心廉價人力的問題,

中國是世界工廠的時代已經結束了,

新一代的世界工廠是 印度 和 東南亞,

等印度、東南亞繁榮了,還有非洲,

未來AI繼續發展下去,

最終的廉價勞動力是機器人。

國力是相對的,

一個國家的國力從看人口發展可以看到端倪,

已開發國家,歐洲、日本、韓國、台灣、中國,

人口都已經過了高峰,開始步入衰退,

美國人口高峰還有十年左右,

目前至少十年內還看不到任何可以和美國匹敵的國家。

另一個可以觀察國力的指標是匯率,

匯率會隨著國力增長而升值,

美元指數持續上升,突破100,

也是美國經濟強大的一種表現。

舉債不是問題,重要的是能不能轉換成經濟成長。

個人積分:1827分

文章編號:87186153

吉人吉天下 wrote:

2003年至今20年:

還原月來看0050{股利已含在內}+500%.

基本工資時薪+300%

房地產+300%

當然賺得比這多.少的也有.

投資金管會的合法就好. 別碰一堆未上市地雷..🐭

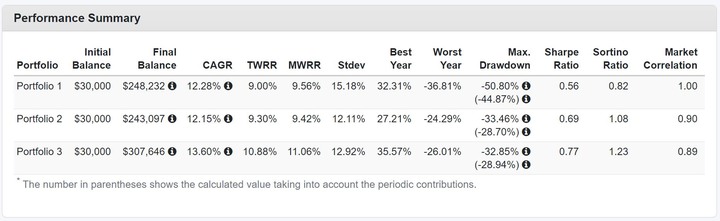

投資不能只看收益率,

還要看最大虧損率 Max drawdown ,

0050 的確是收益率最高,但是波動率也是最高,

2008 最大虧損是60%,應該沒幾個人抱得住。

去年回檔也有30%左右,

如果是對退休族或是存股來說,不是一個很好的標的。

必須搭配一些策略、避險或是資產配置才行。

黃金這20年左右同樣也漲了五倍左右,不比股市差。

以美股為例,

初期資金 3萬美元,每年定期定額 2000美元,股息再投入。

以三個策略來進行,

策略1, 100% SPY

策略2, 70% SPY + 30% GLD ,配置黃金避險,每年再平衡

策略3, 35% SPY + 35% QQQ + 30% GLD

同樣配置黃金避險,並且將 SPY一半的資金轉為成長型 ETF,每年再平衡

結果 策略1 和 策略2 長期最終報酬差不多,但是最大虧損少了一半。

策略 3 加入成長型 ETF ,年化報酬率提升了1.5 %,最大虧損還是依然保持在 30% 左右。

存股指數型是個好方法,但是並不是聰明的方法,

儘管長期趨勢向上,但是短期有可能會承受相當大的帳面虧損,

善用資產配置,才是比較理想的方式。

個人積分:10673分

文章編號:87187001

個人積分:939分

文章編號:87187711

關閉廣告