個人積分:637分

文章編號:83083532

比如理專賣連動債,最愛說的是AAA的很難倒

但雷曼兄弟也會出事情,債券流動性欠佳暫停交易無法贖回

自己也遇過受到美國證監會監管的投資標的

原以為有多重監管機制或是降低違約率的機制

後來發現公司真心詐騙你也沒辦法

部位全部打水漂

投資這種事情就跟人活得夠久一樣

你只要活得夠久

一生一定會遇到許多光怪陸離的事情

只要有一次沒風險意識

不小心重壓太多

人生可能就重來了

不過我不擔心版主

因為他還是有他的資金分配方式

所以即使真的有超級誇張的事情發生

一切還是在他的承受範圍之內

但我也希望這間公司趕快走出低潮

創造佳績

畢竟如果有機會上100

又是一個好結局的故事了

(雖然我自己都沒有買)

個人積分:4711分

文章編號:83085130

藍色心鏡 wrote:

只要有一次沒風險意識

不小心重壓太多

人生可能就重來了

之前就提醒過要控管好自己的風險,別被迫賣在低檔區!

買10元,就算下市歸零,最大損失就是10元,機率多大?若新產品,新產能能帶來轉機,開始轉虧為盈,股價又該回到甚麼價?期望值應該不難算!

相對放空的,最大獲利才10元,卻可能虧一大段!180跌到10元,好賺的不空,低檔才空,真會是聰明的操作?

航運股漲了幾十倍,卻還是一堆人賠了一屁股!

低檔的時候大家不敢買,漲多後利多不斷,才一堆人衝進來搶!

高檔搶一張的錢,現在都能買一堆勝悅了!

很多飆漲股股價是勝悅的10倍20倍,連續大賺後,淨值都沒勝悅的每股現金多!

那些難道不更危險嗎?

看好就買,看壞就賣或空!股市沒專家,只有贏家與輸家!

勝悅從180元跌到現在10.4元,低檔有股票賣的,絕大多數是輸家!

外資法人就比較厲害嗎?

一堆外資不離不棄,每天都要進進出出,關照一下!

但從94.1盤跌至42元,卻是大買了11410張,

從42元跌至20元,才賣了13張,

跌破20元到現在共大賣了12627張!

疫情後,賣超多的外資,都是賠最慘的!

幾家進出量大的-摩根大通,瑞士信貸,凱基台北,美林,若是扣掉手續費與交易稅,其實都沒佔到便宜!

再看一下買多賣多的是那些人?

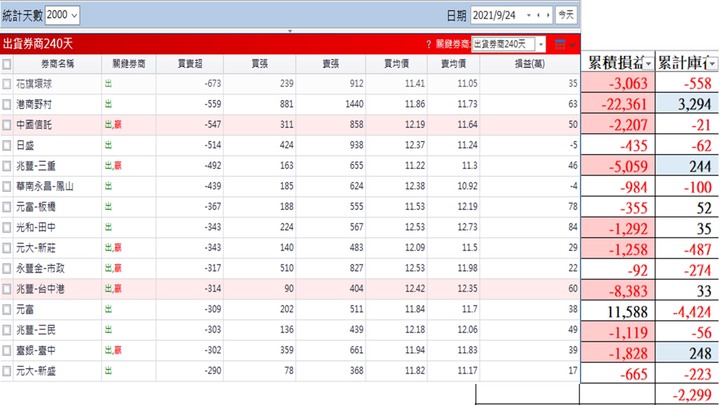

利用籌碼K線的240囤貨券商,統計天數抓2000天,點一下分點明細,可看到各分點的累計損益與庫存!

當然一家券商也許是很多人的總和,但也能看出個大方向!

買超前15大,有11家是持續加碼的,2家賣超回補,2家低檔開始買的!

累積虧損除了新光與元大博愛,其他都在千萬以內!

再看一下賣出張數多的,帳上還有庫存可賣的只剩3家!且大多是慘賠出場!

前15大,虧損破千萬的有9家!(元富在52元盤後鉅額買了4000張,應該也是慘賠)

融資在2017/11/30,股價48元時有9666張,到現在只剩1795張!

之前量縮到不到百張,但現在借券賣出餘額還有1126張!

低檔利空不斷,很多"好心人"跳出來"提醒大家注意風險",

許多長線長抱N年的,最後被嚇得忍痛停損出場!

不僅錯失了這幾年大漲的行情,很多更是慘賠七八成出場,會是對的操作?

該跟著賣?還是該當反指標?勇敢反向對做!

https://wantrich.chinatimes.com/news/20210907S463930

股價的漲跌就只是「供需」問題而已,很多人想買就所以會漲,反之,很多人想賣就會跌,基本面、消息面、籌碼面只是吸引散戶買進的原因之一,所以有人買的股票,不管基本面多爛也會漲;沒人買的股票,基本面再好都不會漲,完全取決於投資人買不買單。”

就如之前所說:

"選股可看基本面,技術面,籌碼面,消息面,資金面,心理面...等等,越多條件符合,自然能吸引更多買盤!

看好的買,看壞的賣或空,買的多又急,股價就漲,賣的多又急,股價就跌!

股價跌深,還願意認賠賣,捨得賣的人,自然越來越少,而高檔賣出的,當初賣一張,低檔就能買回很多張,

且跌越深,所需投入的成本低,潛在報酬就高,自然承接力道越來越強!

慢慢不再破底,股價越墊越高,而容易形成籌碼面或技術面的買點,吸引另一批人的進場!

後面基本面不再更壞或有轉機,又會形成基本面或消息面的買點,吸引更多的人進場!

有主力或公司派在裡面點火,也許一次就一大波,沒明顯主力,就容易上上下下,隨波逐流!

想買多,又能等的,也許就該趁低點沒人要時去撿!

能盯盤,手腳快的,也許等線型剛突破就去追?

要更穩健的,還是等轉機利多一出來就去搶?

找出適合自己的操作邏輯與策略,其實都能夠賺到錢!"

個人積分:4711分

文章編號:83106298

LKKSPP16888 wrote:

金融市場若出現較大的信用危機,現金的重要性應該會更被重視!

https://money.udn.com/money/story/5612/5773454?from=ednappsharing

"鴻準現金滿手 最大利基

2021-09-27 01:32經濟日報 記者陳昱翔/台北報導

鴻準(2354)新董事名單透露鴻海集團押重注在鴻準,可說是「集三千寵愛於一身」。業界分析,鴻準手握逾656億元現金,未分配盈餘更高達近700億元,在鴻海集團當中,銀彈水位僅次於母公司鴻海,傲視其他「鴻家軍」成員,龐大的銀彈資源,是鴻準回饋股東、衝刺事業的最大利基,因此獲得集團青睞。

鴻準成立於1990年4月,前身為華升電子,生產CRT監視器,1996年10月掛牌上市。2004年3月與鴻海集團旗下鴻準合併,以鴻準為存續公司,並更為現名。身為鴻海集團中生代企業,鴻準深獲重用,無論是最火熱的遊戲機組裝、iPhone機殼供應,鴻海集團都委由鴻準出馬。

挾多年來馳騁消費性產品相關市場的利基,鴻準累積豐沛的銀彈資源。根據鴻準上傳的最新財報,截至今年第2季底,現金部位約當656.45億元,未分配盈餘更高達685.10億元,僅次於母公司鴻海。"

鞋業幾年的不景氣,又碰到疫情的需求急凍,很多體質差的都被迫淘汰了!

勝悅卻還能蓋大樓,蓋廠房,大舉擴充,到8月底帳上約當現金還高達27.75億!負債比不到3%,不也是一樣的道理!

"現金滿手 最大利基"!"特別是股價又超跌"!!

長線大輸家持續停損,認輸慘賠出場!

該跟著賣?還是該當反指標,勇敢反向對做?

勝敗可能就在這個關鍵!

個人積分:2502分

文章編號:83116261

個人積分:4711分

文章編號:83121785

個人積分:4711分

文章編號:83125248

牛鈍wrote:

會再等便宜一點再加碼1倍

想買多,又能等的,也許就該趁低點沒人要時去撿!

能盯盤,手腳快的,也許等線型剛突破就去追?

要更穩健的,還是等轉機利多一出來就去搶?

找出適合自己的操作邏輯與策略,其實都能夠賺到錢!"

前提是要控管好自己的風險,別被迫賣在低檔區!

股價會超漲,會超跌,最後終會回到其該有的價值!

勝悅雖連虧了11季,但到2Q淨值仍高達34.41元!

這幾年買了土地,蓋了3棟商業大樓,現在正在蓋磁灶廠,還虧了那麼多錢,

但到8月底帳上約當現金還有27.75億,負債比不到3%!

超優的財務結構,相信要撐過不景氣絕對不難!

價格是供需決定,

低檔還有股票賣的,絕大多數都是輸家!

很多抱了N年的,被許多"好心人"不斷提醒,嚇得認賠離場,很多都是慘賠一屁股!

低檔停損賣的,已確認是大輸家!慘賠7-8成不說,更錯失了這幾年大漲的行情!

跟輸家反向的,長期看勝率還是比較高!

勝悅從高點180元跌到現在10.75元,

大股東一路申報轉讓,賣了4萬多張,均價還高達60元!

2010-2017年平均EPS高達8元,從獲利衰退到現在連11季虧損!

營收從每月3億多,連續大幅衰退,每月創同期新低,到現在每月持平5-6000萬左右!

其實要停損,一路上有太多的訊號提醒要跑了,絕不是到最後撐不住,才被迫出場!

現在收盤10.75元,總市值剩16.44億!

單就現金的角度,停損出場的賣方,已先幫買方再多買單了3-4年的所有費用與虧損!

而理論上花不到9億,都能買下公司過半股權,取得經營權!

遠比自己蓋大樓,或蓋廠房划算太多!還能多了27億現金可支配,真會沒人有興趣?

需求隨疫苗的加速施打,已有回溫跡象!

而供給卻因越南,馬來西亞疫情影響而停工,加上前幾年倒閉了那麼多廠而大幅減少!

產業的經營環境應該逐漸好轉中!

加上公司新產品的推出,新產能的擴充,後面真的還會壞那麼久?

個人積分:4711分

文章編號:83142359

LKKSPP16888 wrote:

產業的經營環境應該逐漸好轉中!

https://udn.com/news/story/7252/5788701?from=udn_ch2cate6645sub7252_pulldownmenu_v2

法人:製鞋大廠Q4旺季仍旺

2021-10-03 02:55 經濟日報 / 記者宋健生/台中報導

越南胡志明市解封,寶成(9904)、豐泰、志強等製鞋大廠越南廠將陸續復工,並強調品牌客戶並未砍單,目前仍處爆單狀態;法人估,各製鞋大廠第3季將為全年低點,第4季在加班趕工出貨帶動下「旺季仍旺」。

法人指出,寶成製鞋業務第3季受越南廠停工影響,原預期全年出貨量成長10%至15%的目標,恐將下修為低個位數成長,毛利率同步受影響。

不過,目前全球運動品牌需求仍強,且鞋類產品較無季節性差別,製鞋訂單維持強勁,其他區域工廠運作也正常,越南疫情控制後,營運可望逐步回升,產能擴充計畫也持續進行。

寶成第2季每股稅後純益1.25元,優於去年同期的虧損0.18元,儘管越南廠停工影響裕元整體出貨,但在通路部分寶勝營運看俏,加上轉投資南山人壽大幅挹注,法人估,全年每股純益有望挑戰4至4.5元。

豐泰受越南廠停工影響,7、8月本業虧損,第3季將為全年低點;但隨越南逐步解封,法人估,即使各廠區加班,無法彌補停工遞延部分,但因客戶訂單滿載,第4季起營收、獲利可望回復雙位數成長態勢至明年。

至於產能規劃部分,越南擴產計畫因疫情導致進度延後,目前客戶預告訂單狀況佳,且後續展望仍有機會上修。若豐泰維持以往7%至10%擴產速度,預估明年產能擴張幅度可達雙位數。

Nike美國通路商FL及DKS銷售良好,積極備建庫存,豐泰今年出貨並未明顯受到缺櫃、塞港影響,後續若產能恢復應可如期交貨。

法人說,製鞋交期較長,訂單已提前一季確認,遞延訂單若因產能無法滿足客戶,將延至明年出貨,預期豐泰明年EPS挑戰8.5元。

個人積分:4711分

文章編號:83156756

個人積分:4711分

文章編號:83173602

個人積分:4711分

文章編號:83183090

LKKSPP16888 wrote:

再往下空間有限,而往上卻有極大的空間!

買的繼續買,停損的繼續停損!

融資餘額又創了新低,只剩1692張,從高檔算已大減超過8成!

借券賣出餘額卻還有1112張,這幾個月來也沒佔到多少便宜!

輸家還有多少籌碼可砍?

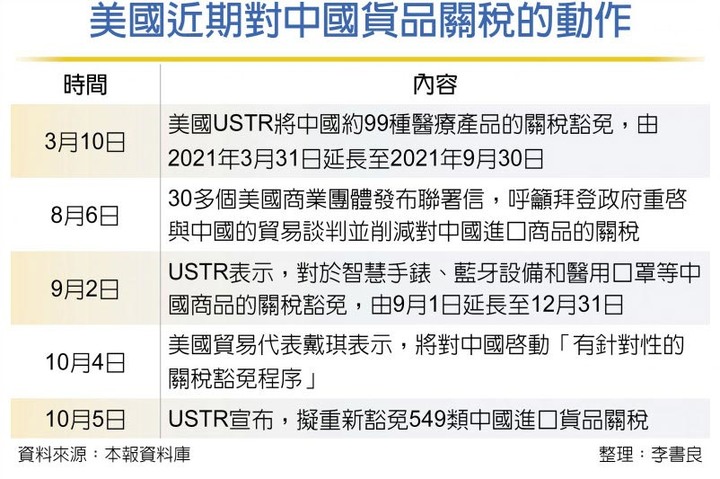

https://www.chinatimes.com/newspapers/20211007000109-260202?chdtv

對中釋善意 美擬重新豁免549類陸貨關稅

當初影響需求的因素,似乎逐漸消除中!

那麼多長線大輸家認賠出場,股價就在這混!

公司的現金,大樓等資產價值在那,再往下能有多少空間?

而公司的新產品,明年新增的新產能,若能搭上景氣翻揚的機會,又會有多少空間?

關閉廣告