323amber wrote:

現在都是安慰自己創造現金流(恕刪)

我就是因為現金流的想法 讓我太慢出脫基金

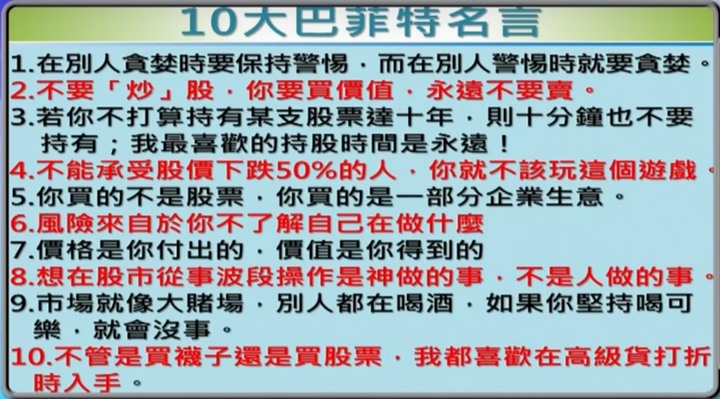

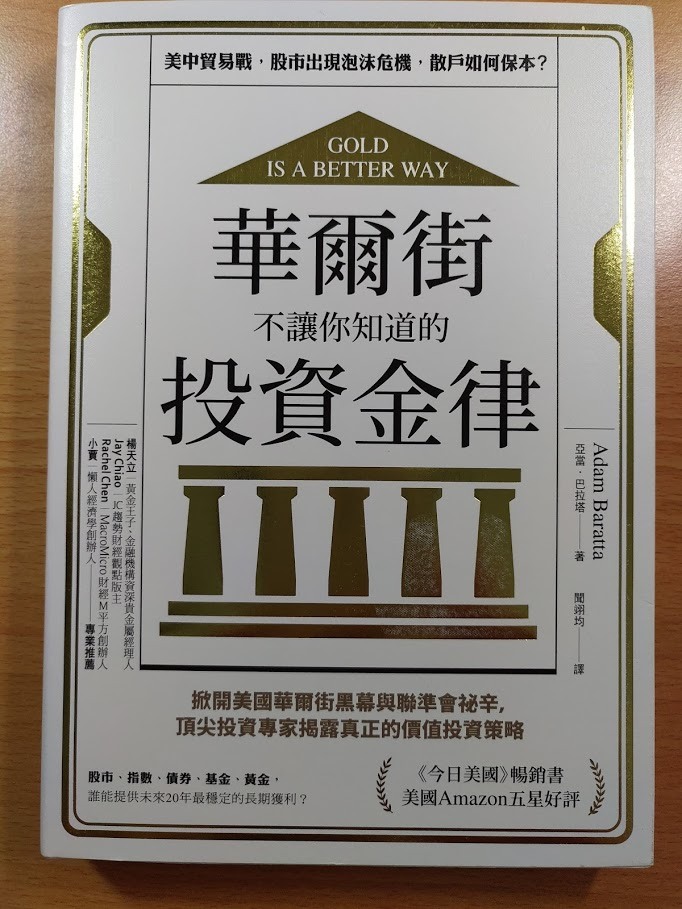

去年這本書

已經預告不管是巴菲特指標或席勒指標 當時的股市債市已經泡沫化

所以我把資金轉投資到黃金

黃金目前損益兩平 但比基金好多了

現在回想起來 我手上有準備金融風暴的台幣 美元 黃金等現金資產

為什麼還要堅持死抱月配息基金?

幸好當初堅持不買南非幣 澳幣的基金 現在可以滿手現金類資產

等下一次機會

還會買基金 配息已經不是主要考量了

只要有賺 且覺得價格太高 我就賣掉

前一陣子月配息基金全出脫 發現入帳了

雖然賺錢 因為出脫太慢 總報酬還不如定存

投資領息好多年 時間都浪費了 我有多少時間可以重來?